长期存款产品“退潮”趋势还在蔓延。

上周刚聊了一些中小银行开始下架三年期、五年期普通定期存款产品。

没想到,才刚过了一周,六大行也跟上参团了。

工行、农行、中行、建行、交行、邮储六大行集体停售五年期大额存单,仅剩的三年期产品利率普遍降到1.5%至1.75%,且额度紧张。

之前的文章已经分享过银行下架五年期的逻辑,这里就不再赘述了,感兴趣的可以翻回去看看下架五年期存款,银行也受不了。

主要聊一聊,普通人面对这种情形应该如何应对。

首先是要认清现实,放下对过去动辄4%、5%无风险收益的幻想,那是一个特殊时代的短暂红利,已经一去不复返了。

过去二十年,中国的普通人习惯了刚性兑付的理财和高息存款。

但现在必须接受一个残酷的现实:安全资产的收益率将无限趋近于零。

任何承诺高收益(超过3%)的产品,背后必然隐藏着本金损失的风险。

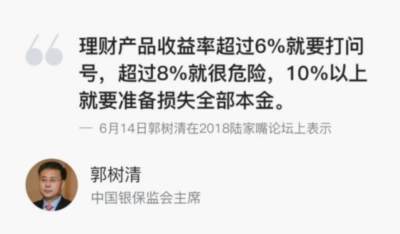

郭主席有一句名言很经典,收益率超过6%的就要打问号,超过8%的就很危险,10%以上就要准备损失全部本金。

但我们要注意到这句话还是在2018年提出的,当年五年期LPR利率还在4.85%、贷款基准利率还在4.9%的高位,许多银行实际执行的房贷利率甚至还要在基准利率基础上浮20%。

以目前的环境,实际上6%、8%和10%的参考标准,实际上应该至少打个对折。

所以,千万别觉得利息低,就乱投那些承诺高回报的东西,小心连本钱都拿不回来。

任何投资行为第一原则:不懂不做!

你都要问别人,那就别做,出了自己能力圈就进入别人收割圈,变成金融消费者。

这两年就是,钱一直窜来窜去,就是不进入实业,labubu就是这么炒起来的,包括cs市场,股票无业绩增长的增长。

另一个就是被诈骗的越来越多,你贪图利息,人家想要你本金。

其次,在当前这个阶段,我们可能需要重新审视一下自己和钱的关系。

首要的一点,或许是调整心态——暂时放下对“赚钱”的执念,转而将“不亏钱”作为我们行动的准绳。

这听起来有些消极,但实际上是一种清醒的防御姿态。

要做到这一点,我们首先要厘清一个观念:银行存款的本质是安全保管,而不是投资理财。

如果我们过分执着于它能带来多少利息,就很容易因为追逐那零点几个百分点的收益,而忽略了背后潜藏的更大风险,最终掉入更深的陷阱。

银行的存款利率越是往下走,我们反而越应该把钱放在银行。

这背后的逻辑其实很值得玩味。

银行之所以敢给这么低的利息,恰恰因为它不缺钱。

那问题就来了,为什么银行会不缺钱?

答案是,连银行这样最专业的金融机构,都找不到足够多、足够安全的项目把钱投放出去。

整个市场的优质资产正在变得稀缺。

想一想,如果连手握海量数据和专业团队的银行都如此谨慎,我们一个普通人,拿着自己辛苦攒下的积蓄,贸然冲进市场里“寻找机会”,结局会是怎样?

大概率不是发现金矿,而是成为被收割的那个。

这也预示着,靠投资轻松赚钱的时代可能真的过去了。

所以,对于大多数人来说,当下最好的选择,可能就是“不瞎折腾”。

利息低就低一点吧,至少放在银行里,我们能睡个安稳觉,本金是安全的。

当然,仅仅“不动”还不够,我们还可以观察银行的动作,跟它做一些巧妙的博弈。

银行现在越来越不愿意提供长期的存款产品,比如三五年期的定期存款越来越少。

这其实是银行在用行动投票,它在判断未来的利率还会继续下行。

一旦利率继续走低,那么我们今天能锁定的任何一个长期、相对高息的资产,比如一张年化2.5%的三年期存单,或是一笔长期国债,在未来都会变得异常珍贵和稀缺。

银行在赌利率会跌,所以不想给你长期锁定;而你通过锁定它,恰恰对冲了未来利率下行的风险。

除了在资产端做文章,我们还可以审视一下自己的负债端。

这就是另一个思路:进行债务置换,主动降杠杆。

在经济学家所说的“资产负债表衰退”时期,人们常说“现金为王”,但这句话的另一面是“债务如虎”。

当你的理财收益率(比如只有1.5%)已经明显低于你的房贷利率(比如还在3%以上)时,从纯粹的经济理性角度看,提前还贷就是眼下最划算的“理财”。

为什么?因为它相当于你为自己创造了一笔确定性的、无风险的、年化收益率超过3%的投资。

这样的好事,在当下的市场环境中,去哪里找呢?

说到这里,不免让人感慨,80后、90后这一代人,确实承受了时代的双重挤压。

当年,他们在利率高点借钱上车,背负了沉重的房贷;如今,房价可能并未如预期上涨,好不容易手里攒了点钱想存起来,却又迎头撞上了银行的疯狂降息。

历史的进程,就这样不动声色地压在了一代人的肩上。

最后聊一聊攒钱的话题。

口罩后的这几年居民储蓄逐渐升高,大家都越来越爱存钱了,虽然但是,没有多少是年轻人存的。

记得前几年汇丰还发过一个“消费调查报告”,说90后人均负债12万。

很多年轻人觉得存钱没意义,省吃俭用又买不了房,放银行那点利息,还会被通胀洗劫——钱只有花出去,才最不贬值。

但是,这个观念真的是对的嘛?如果是对的话,为什么大家会变得这么爱存钱,甚至排着队提前还房贷?

大人,时代变了!

这里有一个很重要的点就是,首先你要意识到,搞清楚宏观环境是通胀还是通缩,是件很重要的事!

因为通胀赚钱容易,通缩赚钱难。

通胀的时候投资赚钱,钱存银行会贬值。

通缩刚好反过来。

之前有个朋友说现在Y行这几年大放水,现在应该是通胀,也举例了现实例子,物价变贵了,去趟超市随便一买都是几百,购买力下降了,钞票变毛了。

但是,货币超发≠通胀,市场上流动的热钱变多了,才是通胀,如果发出来的钱都躺着银行里面冻着,没人去把钱借出来,钱没有在市场上流动,其实并不是通胀。

通胀 or 通缩的临界是什么?

是真实利率是否为负!

真实利率为负,就说明是在通胀

真实利率 = 名义利率 - 通胀率

比如存款利率0%,通胀-1%到-2%,实际利率也在1-2%之间。

换句话来说,即便过去存款利率3%,通胀也2-3%,实际收益也就是0-1%,而现在即便降到1%,但通胀-1%,实际收益并没有下降,甚至还会增加。

这就是为什么负利率往往出现在通缩周期,比如日本和部分欧洲国家。

真实利率的判断标准非常简单,最主要就是看收入——

收入不涨,物价上涨,是滞胀;

收入下降,物价不涨,是衰退。

这两种情况都是表现出正的真实利率。

时殊事异,通胀周期存款贬值,加杠杆的占便宜,而衰退周期则是负债的倒霉,有存款的走运。

过去相当长的一段时问里,大家都对通胀产生了惯性思维,觉得持有现金会慢慢变纸。

但是也会在还债周期转向完全相反的方向——人们会发现债务并不总是被稀释,收入下降的时候,债务非常恐怖,拥有更多现金,才能拥有安全感和对生活的掌控感。

这也解释了上面为什么这两年大家都排队提前还款了,以至于上层不得不下场下调存量房贷利率。

对于90、95后来说,很多人毕业的时候,已经是上一波扩张周期的尾声,接着便是“百年未有之大变局”和债务收缩,这批年轻人看到了上一轮财富快车的尾巴,但轮到自己的时候,发现自己闯入的是个地雷阵,心里不平衡很正常。

但不平衡归不平衡,还是要苟住,因为经济是波动向前的,杠杆风险出清之后便是信用重建,再之后又会迎来新一轮的信用扩张,到时就是90后的康波机会。

所以,好好攒钱吧,积蓄子弹,多留点本钱在口袋里面,等到下一轮经济扩张周期时,再借助杠杆搭上财务自由的列车。

「 支持乌有之乡!」

乌有之乡 WYZXWK.COM

乌有之乡 WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅乌有之乡网刊微信公众号