AI鬼故事又来了。

今天全球科技股经历了一轮剧烈震荡,震源是Meta。

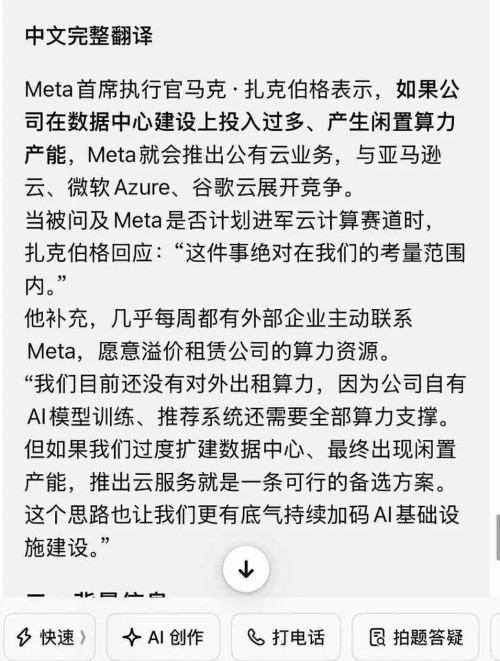

导火索是小扎的一句话:如果公司在数据中心建设上投入过多,产生闲置算力产能,Meta就会推出公有云业务,与亚马逊、微软和谷歌云直接竞争。

具体计划很快浮出水面。

Meta宣布筹划推出云基础设施业务“Meta Compute”,大致两条腿走路:一条效仿AWS Bedrock,把自研模型和部分第三方模型托管在自己的基础设施上,对外提供API调用;

另一条更像CoreWeave,直接卖原始算力。

资本市场反应极其分裂。

昨晚Meta自己股价大涨——市场终于看到它每年千亿级别的资本开支有了一条看得见的回收路径。

但日韩半导体板块同日重挫,A股光模块、存储芯片等AI硬件相关板块集体跳水,美股盘前英伟达、AMD等上游芯片股同步承压。

同一件事,一边被定价为利好,另一边被定价为利空。

这种撕裂本身就值得拆开聊聊。

先说消息本身。

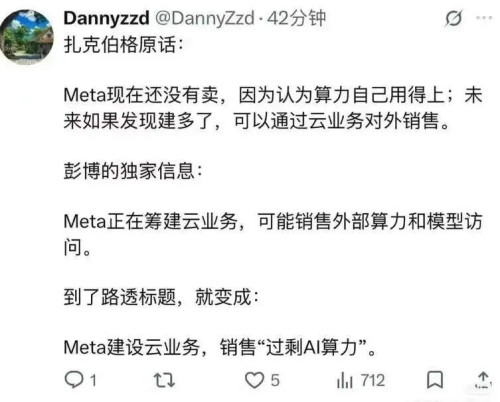

彭博的标题用了“excess AI computing capacity”——“过剩的AI算力”。

这个词杀伤力很大,直接击中了市场对硬件板块最核心的估值信仰:算力永远稀缺。

但实际上小扎的原话不是这么说的。

原话大意是:

几乎每周都有外部公司找上门,有的想用Meta的模型,有的直接问能不能买算力,出价甚至有溢价。

Meta目前还没卖,因为他们觉得这些算力自己还有用。

但如果到了觉得“建设过剩”的时候,这是一个可以兜底的选项。

“如果到了过剩时有个选项”和“现在已经过剩了”,是两回事。

前者是风险管理的后手,后者是现状判断。彭博把前者翻译成了后者。

市场把后者当成了踩踏信号。

至于彭博这篇小作文是单纯标题党还是有意配合某些资金出筹码,每个人可以自己判断。

但导致的结果已经很清楚了。

不过话说回来,消息本身的扭曲是一回事,Meta到底有没有多余算力是另一回事。

答案大概率是有的——但不是因为AI行业算力过剩,而是Meta自己的情况有点特殊。

前段时间谷歌对Meta调用Gemini实施了使用限制,理由是Meta的需求量超出了谷歌的供给能力。

谷歌自己的算力都不够用了,先紧着自己和核心客户,Meta排在后面。

这个限制直接导致Meta多项内部AI项目进度受阻,甚至要求员工节约使用AI token。

这就有点尴尬了。

一家每年花上千亿美元搞AI基建的大厂,内部研发进度居然受限于另一家的API配额。

这说明Meta虽然建了大量基础设施,但自己最重要的模型训练和推理需求,相当一部分是靠外部模型在撑着。

好比是自己的地修了一大片种庄稼,结果还得从别人家买米面过活。

那自研的Llama呢?

之前被指出评测造假之后,外界口碑一直没缓过来。

刚推出的全新闭源模型Muse Spark,市场几乎没什么正面反馈。

甚至于他们的模型,自己内部都不怎么用,外部就更不用讲了。

而且Meta最近还做了一件事:

限制员工使用Claude Code和Codex,理由是担心外部工具生成的内容“渗入”训练数据,构成模型蒸馏,违反服务条款。

理由冠冕堂皇,但实际上公司同时在推自己的coding assistant MetaCode,说白了就是不想再花几十亿美元买外部工具的token,顺便喂喂自家数据。

所以一个有点残酷的真相其实是,Meta的模型无论在内部还是外部都竞争力不足,调用量起不来。

建了大量算力,模型端消化不掉。

这部分空转的算力,就是它现在想卖的东西。

所以“算力过剩”这个词用在Meta身上,是对的。

但这个过剩不是行业性的,是结构性的,而且是特例——模型不行导致的空转结余,和AI行业高端算力供不应求完全不矛盾。

把Meta的特殊情况推导成全行业的反转,目前来看似乎还没到那个程度。

但市场从来不是单一逻辑在驱动。

同一个消息,有人看多,有人看空,有人在中间看结构变化。

多头这边,逻辑是Meta终于有了一条清晰的资本开支回收路径。

过去Meta的千亿级AI投资,回报完全依赖广告和自研模型商业化,路径模糊、不确定性极强。

现在多了一个选项:当算力自用有余时,直接卖。

这就把一部分沉没成本转换成了可预期的运营收入,投资风险被实质性对冲了。

华尔街对此的认可很直接——股价大涨了8个点。

此外,亚马逊、微软、谷歌都有云业务来对冲AI基建,唯独Meta一直缺这块。

这次补上,从战略上也算合理。

空头那边,盯的是另一个问题。

过去两年硬件板块的暴涨,建立在“巨头资本开支无限扩张、算力供给永远不够”的共识上。

不管你是GPU厂、HBM厂还是光模块厂,只要这个共识在,估值就给得高。

现在全球最激进的算力买家之一突然说要当卖家了,不管它自身是什么原因,

至少证明一件事:资本开支的扩张速度并不是没有上限的,即使对Meta这样体量的买家,内部消化的能力也已经碰到了边界。

如果巨头开始“盘活存量”而不是继续“抢卡囤货”,上游订单增速迟早放缓。

高估值需要的是永远向上的斜率预期,而预期一旦被打破,估值下修就不可避免。

当然还有一层忧虑体现在AI变现速度上。

如果Meta确信自有业务能完全消化算力并产生可观回报,它没理由把GPU分给竞争对手。

扎克伯格说“建设过度时兜底”,这句话本身就透露出内部变现速度不及预期。

当一个行业最核心的买家开始考虑“万一建多了怎么办”,就说明过去那种不计成本的建设节奏正在被重新审视。

中立一方的观察更聚焦在算力的结构上。

算力市场正在从同涨同跌的粗放阶段进入分化阶段。

高端训练芯片、HBM、先进封装这些顶配资源,供给约束还在,供需缺口大概在35%左右。

真正出现闲置的是中低端推理算力和训练间隙的临时空闲。

Meta卖的主要是后者。

所以局部冗余是对的,但推导不出全行业过剩。

这其实意味着AI产业正在从“建算力”的上半场切换到“用算力”的下半场。

上半场比的是谁投入多,下半场比的是谁的模型更好、商业化更快、单位算力产出更高。

Meta在这个转折点上的处境恰好说明了一件事:光有算力不够,最终要有人用才行。

Meta的故事有个现成的参照系,马圣的XAI。

马斯克那边也是模型打不过,就卖基础设施。

这个路子放在资本市场反而买账——卖铲子的估值逻辑比押注某个自研模型要稳得多。

所以Meta这波股价涨得不冤。

至于它想做的另一个方向——效仿AWS Bedrock做模型托管中转站,现实一点看,如果平台上主要卖的还是OpenAI和Claude,那和AWS、Azure比没有任何差异化优势。

Muse Spark目前没有竞争力。

做中转站的核心是流量、生态和模型丰富度,不是堆一堆GPU就能解决的。

行情往后怎么走,大概率不是普涨普跌,而是结构性分化。

美股AI板块的流动性增量已经撑不起全面上涨,机构在卖、散户和对冲基金在接,这个筹码结构本身就值得警惕。

阿波罗的数据显示,标普500里企业盈利明显改善的只有7巨头,大部分企业的经营利润还看不到AI的贡献。

如果下游应用迟迟打不开局面,上游硬件的景气终归要面对真实需求的天花板。

所以回到标题。

算力不一定过剩——至少高端的还抢手。

但Meta的算力,确实是过剩了。

这个过剩不是因为它建得太多,而是它自己的模型接不住自己建的基建。

这或许才是Meta做这个决定的真正逻辑:既然模型打不过,那就卖铲子。

至少,资本市场对这个选择投了赞成票。

-end-

「 支持乌有之乡!」

乌有之乡 WYZXWK.COM

乌有之乡 WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅乌有之乡网刊微信公众号