【原编者按】 近日,本号收到兰州下岗女工颂女士的实名反映,称其在经营“百合e家”便利店期间,遭遇了一次离奇的合同变更。随着调查的深入,我们发现这不仅仅是一桩普通的租赁纠纷,更折射出小微商户在面对强势机构时的脆弱处境。本文基于当事人提供的材料及口述整理,旨在还原事件经过。如涉事相关方有异议或补充说明,欢迎联系我们,以期呈现更全面的视角。

01 背靠“大树”的一次创业

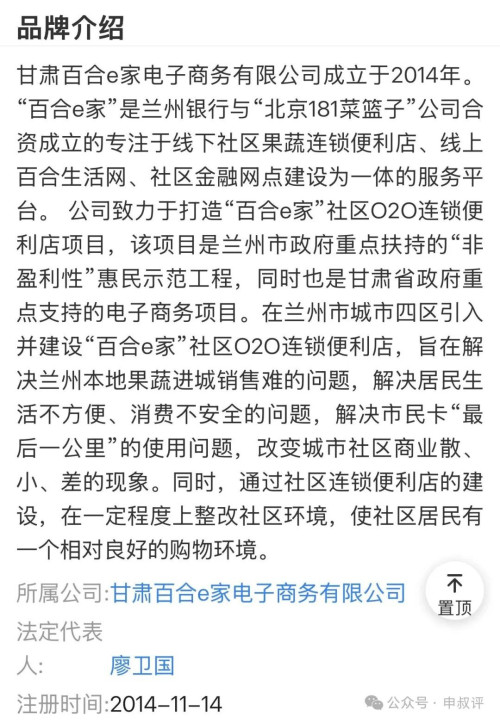

2016年,对于失业在家的颂女士而言,生活一度陷入窘境。彼时,遍布兰州街头的“百合e家”社区O2O便利店,因其店内布设的兰州银行ATM机及“战略合作伙伴”的标识,显得格外醒目。在当时的宣传语境中,这一项目常被视为具有国资或银行背景的便民工程。

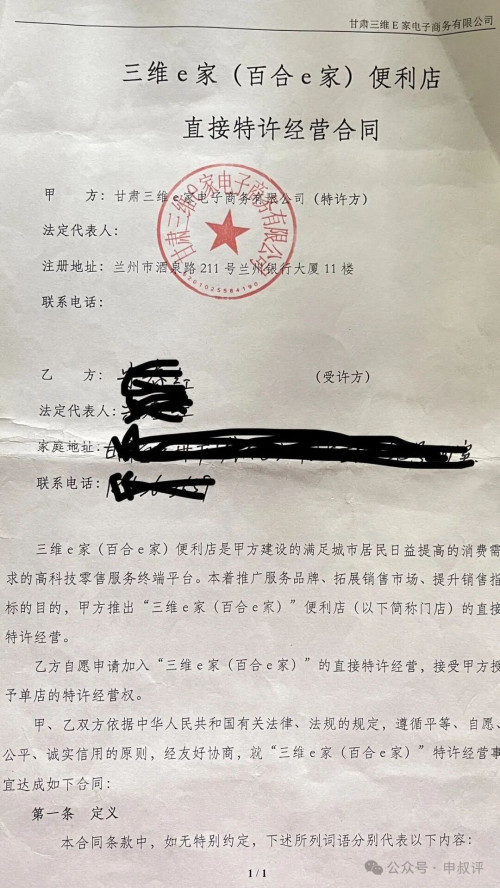

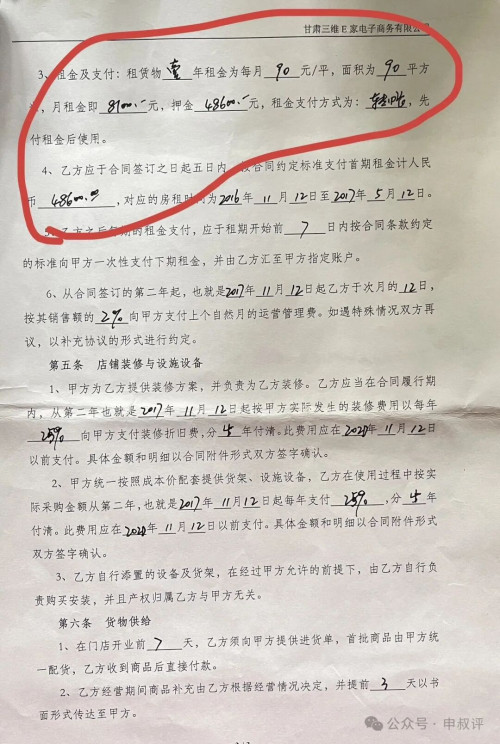

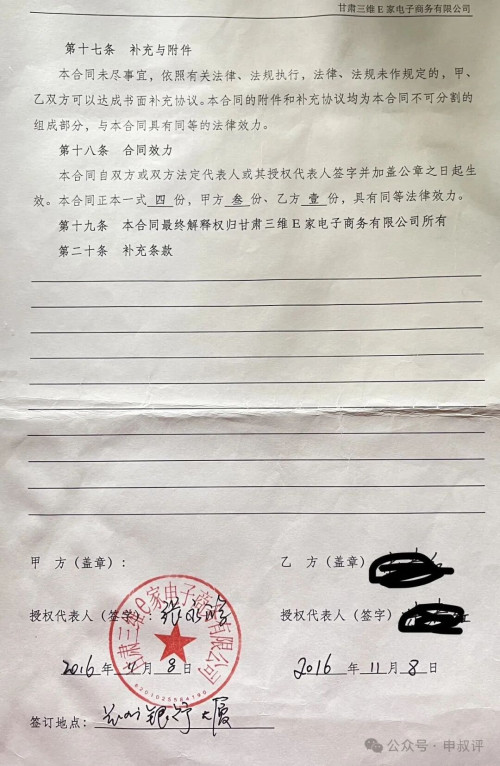

同年11月8日,颂女士在兰州银行大厦11楼与甘肃三维e家电子商务有限公司签订了加盟协议。为了拿下这家位于市中心的商铺,这位下岗女工拿出了全部积蓄,又四处举债,累计投入了加盟押金、货架及装修折旧费等共计10余万元。

在随后的几年中,依托24小时营业模式和兰州银行的积分兑换活动,小店的生意尚可维持。

02 2020年5月:突如其来的“换东家”

转折发生在2020年5月。据颂女士回忆,一名自称兰州银行兴天支行时任行长的人士来到店内,告知她房屋的产权属于兰州银行。对方要求颂女士必须与银行重新签订租赁合同,并将租金直接交给银行,否则将面临断水断电乃至强行清退的后果。

这让颂女士感到错愕。她出示了2016年签订的、租期至2021年11月的原合同,且一直按期缴纳房租。然而,在原运营公司(三维e家)安抚她“不要签第三方合同”的同时,银行方面的沟通频率却在增加。

03 一份“穿越”回来的合同

颂女士坦言,在“断水断电”的生存威胁与原公司的安抚之间,她选择了妥协——她害怕店内的20多万元货品受损,更担心之前投入的10多万元押金打了水漂。

于是,一份新的租赁合同诞生了。但这份合同存在诸多令她费解的“错位”:

对比:

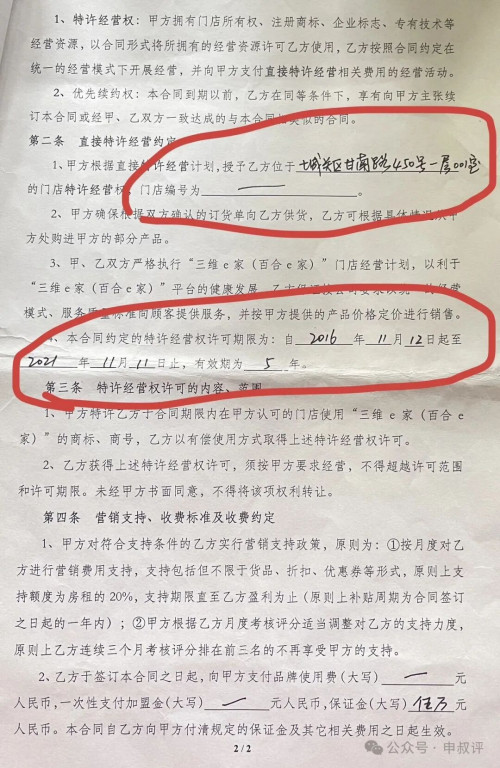

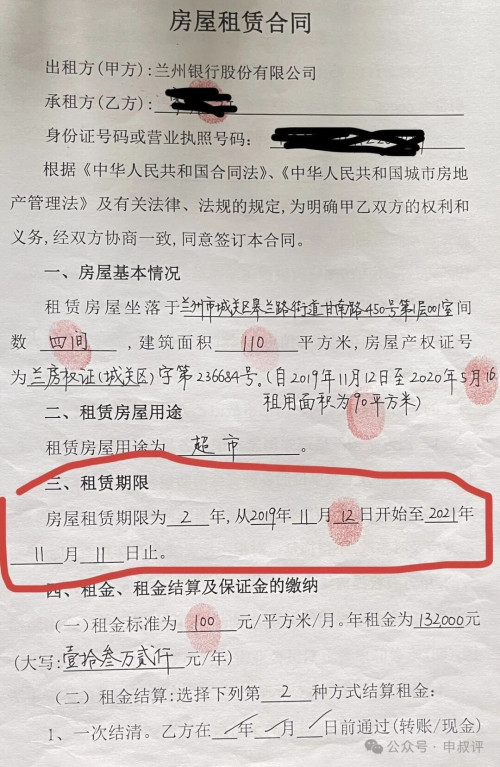

原加盟/租赁合同 (2016年11月12号—2021年11月11号)

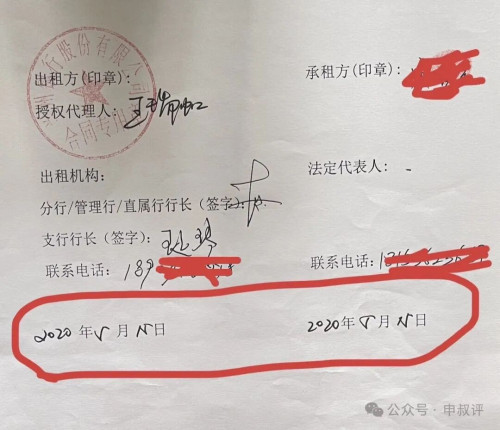

新租赁合同 (2020年5月15号签署)

生效日期 倒签至(2019年11月12日—2021年

实用面积 90平方米 变更为110平方米 (含废弃办公室)

年租金 9.72万元 上涨至13.2万元

根据颂女士提供的合同照片显示,这份2020年5月签署的合同,其落款处的生效日期竟被填写为2019年11月12日。这意味着,在银行方面看来,颂女士需要为过去半年并不存在的“租赁关系”承担义务。

04 罗生门:谁该为“重叠”的合同负责?

目前,事件的尴尬之处在于:

1. 原运营公司(甘肃三维e家):据颂女士反映,该公司目前已人去楼空,尚欠其10余万元押金等其它费用未退还,处于失联状态。

2. 产权方(兰州银行):据颂女士转述,银行方面表示与百合e家运营方“无任何股权关联”,仅承认与颂女士新建立的租赁关系。

05 追问:上市合规与个人权益的平衡点

值得注意的是,2020年正值兰州银行筹备上市的关键时期。对于拟上市企业而言,“资产权属清晰”是监管的硬性要求。有法律界人士指出,通常情况下,原有租赁合同未到期,应遵循“买卖不破租赁”的原则。但在实际操作中,当强势产权方要求重新签约时,个体商户往往缺乏平等的博弈筹码。

【小编点评】

颂女士的遭遇并非孤例。当一个品牌借助银行的信用背书迅速扩张,又在资本运作的节点上将运营风险剥离给最底层的加盟商时,我们不得不思考:企业的社会责任究竟体现在哪里?

我们无意质疑兰州银行资产清理的合规性,但一份倒签半年的合同、一次在压力下完成的签约,确实刺痛了公众对“契约精神”的认知。对于小微企业主而言,他们需要的不仅仅是口号上的“普惠金融”,更是遭遇困境时能被公平对待的底气。

目前,颂女士已决定通过法律途径维护自身权益。本公众号也将持续关注此事的司法进展。

【特别说明】

• 本文所涉事实均依据当事人颂女士提供的合同复印件、缴费凭证及口述整理。

• 本文不作为法律依据,仅供读者参考与讨论。

据新浪财经报道,时隔两年多

兰州银行再收百万级罚单

来源:长江商报

6月5日,中国人民银行甘肃省分行发布行政处罚决定信息,因存在八大违法行为,兰州银行被警告,并处176.35万元罚款,作出处罚决定的日期为2025年6月30日。

兰州银行此次违规事项覆盖银行基础运营、财政资金管理、征信业务等多个关键领域。

具体而言,兰州银行存在的违法行为包括违反金融统计相关规定、违反账户管理规定、违反反假货币业务管理规定、占压财政存款或者资金、违反征信相关规定、未按规定履行客户身份识别义务、未按规定保存客户身份资料和交易记录、未按规定报送大额交易报告或者可疑交易报告等。

值得注意的是,本次监管处罚实行“双罚制”,监管部门不仅对兰州银行机构予以处罚,还对多名直接负责的相关责任人进行追责罚款,压实从业人员合规责任。

其中,因对兰州银行“未按规定履行客户身份识别义务”和“未按规定保存客户身份资料和交易记录”的违法行为负有责任,兰州银行个人业务部郑某被罚3.49万元。

兰州银行消费金融部彭某刚,对兰州银行“未按规定履行客户身份识别义务”的违法行为负有责任,被罚3.97万元。兰州银行会计结算部魏某鑫,对兰州银行“未按规定报送大额交易报告或者可疑交易报告”的违法行为负有责任,被罚1.14万元。

长江商报记者注意到,对于兰州银行而言,百万级的罚单并不多见。企业预警通显示,2023年11月,兰州银行曾因员工管理不到位、贷款三查不到位造成损失等违法违规行为,被国家金融监管总局甘肃监管局罚款390万元,9家支行被罚共计320万元,多名相关责任人被警告,3人被终身禁止从事银行业相关工作。

经历2023年大额处罚后,兰州银行近两年未再现百万级机构罚单,但分支机构违规问题仍未杜绝。

2024年6月和8月,兰州银行张掖分行、张掖路支行因信贷业务违规分别被罚20万元、80万元。2025年,该行未收到罚单。

时隔两年多再次收到百万级罚单,反映出兰州银行在合规治理方面依然存在短板。

有业内人士向长江商报记者分析

地方城商行出现多领域、多类型违规问题,核心症结在于内部合规体系建设滞后于业务发展速度,风控技术系统迭代缓慢,基层操作规范性不足,且过往整改未能形成长效机制,导致同类合规问题反复出现。

若无法彻底重构合规管理体系、压实全条线风控责任,后续仍将面临监管问责与经营口碑受损的双重压力。

来源:长江商报

「 支持乌有之乡!」

乌有之乡 WYZXWK.COM

乌有之乡 WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅乌有之乡网刊微信公众号