在十二年前,当时还在人民大学的刘元春发布了一个报告《流动性回收与新规划效应下的中国宏观经济》,这篇报告里面有多处讲到房地产,其中有两个地方值得注意。

第一,报告分析了当时的房地产新政后(大致就是限售限购、增加保障房供给、管控房地产贷款、提高准备金率之类的。这是1998年以来,中央第N次调控房价了,之前每次都越调越高),做了一个基本分析,“从整体来看,中国房地产市场还没有步入真正的调整期,因为目前整个房地产市场的资金依然充足,房地产企业依然可以依赖于前期获得的资金储备拒绝进行降价销售。”

第二,报告做了一个模拟测算,并得出结论“如果进行更为严厉的措施,导致房地产业资金链断、投资下滑、房地产价格大幅度下跌,这必将带来整体宏观经济的下滑。例如按照人民大学的测算,房地产价格下跌 30%,必将导致房地产投资增速回落 25 个百分点,全社会投资增速回落 6 个百分点左右,GDP 回落达到 2.5 个百分点左右,地方财政增速下降 15 个百分点左右。”

刘元春每年都发《中国宏观经济预测与分析》,里面都会提到房地产,大致的意见还是房地产不会有大问题。但是这个风向从2020年就变了,2021年之后几乎是集体唱衰房地产。

中国宏观经济论坛(CMF)里面一些主要成员,几乎都不看好房地产。随便举几个(马勇的发言是2021年,其他基本都是2022年)。

马勇(人大教授):我对这个问题有一个判断:投机性力量是导致中国房价上涨的重要的推动力。房子作为商品主要有三个可能:消费品(自住)、投资品(获取稳定收益)、投机品(追求转卖价差)。很多调查统计显示,中国主要城市的住房空置率在20-26%之间,说明房屋没有自住也没有出租,那只能是第三类投机品需求。还有一部分买了房子确实出租了,但现在只有2-3%的租金回报率,明显低于国际水平的4-6%,这说明就算是出租的那部分房子,其租金收益其实也不是很高,那么在这种“不划算的投资”背后,获取租金收益很有可能只是附带的,主要的目标还是希望未来房价上涨,即其中暗含着很大的投机动机。

陆挺(野村证券中国区首席):以往需要刺激经济时,一个不二法门是拉动房地产和基建投资……房地产方面,过去几个月不少地方出台了一系列拉动居民购房的措施。这些政策要是放到往年,应该是有些效果的,但在今年收效甚微,原因有两点。一是疫情……对房企来讲,如果新房销售上不去,他们也不大可能大规模去买地,这样也会限制地方政府的卖地收入。我国90%以上的基建由地方政府投资,而由于房地产行业的急剧萎缩,地方政府今年的土地财政收入可能要减少三成以上,或者说25000 亿人民币左右;加上抗疫方面的大量额外支出,今年绝大部分地方政府的财政是非常紧张的……二是过往的政策。2015-18 年期间的货币化棚改大幅度刺激了低线城市的房地产和基建需求,抬高了众多地方政府、居民和开发商负债率,前置了大量需求。虽然一时缓解,但给中国经济和金融系统的稳定造成了较大的后遗症。在我们需要再次拉动投资需求时,政策空间已经没有以前那么大,即使是同样规模的政策刺激所能取得的效果也会被打折扣。

毛振华(人民大学经济研究所所长):一方面,房地产行业总体供需关系拐点已到。另一方面,“房住不炒”背景下监管进一步趋严。近几年房地产政策调整力度很大,不仅有“三条红线”、“集中供地”、价格管控和即将出台的房地产税,也包括在头部房企为代表的房地产体系出现一系列信用风险事件背景下监管机构出台的相关政策……从政府方面来看,房地产行业的收紧将导致政府财政收入的降低……

冯俊(房地产协会会长):居民部门负债率超过60%,其中一半是房贷,根据人民银行公布的数据,每年居民住房贷款还本付息额,占到城镇居民家庭总体可支配收入的42%……目前房地产行业要解决两个问题,一是地方财政过度依赖,现在地方财政收入中土地出让收入占到将近70%。二是经济对房地产过度依赖。中央政策目前已经很明确了,不以房地产作为短期刺激经济的工具,坚持房住不炒。【冯俊是不多的还看好房地产增长的】

伍戈(长江证券首席):我认为目前风险应对是中国房地产最重要的事情,而非讨论其是否拉动经济……今年出台了新的供地政策,即三次集中供地。但在三次集中供地中,我们看到土地流拍率不断上升。过去土地成交量上不去,是因为地方不愿意出售土地,现在流拍率上升是地方给土地都不要。以前库存低,开发商就积极干。今年遇到库存这么低的情况下,开发商既不买地,也不开工投资,这和过去完全相反。

我大致拉了一下房地产一些重要数据,也能从不同侧面印证他们讲的。下面这些数据,大家可以大致看看,主要就是房地产和土地的销售情况,以及土地出让金的情况。

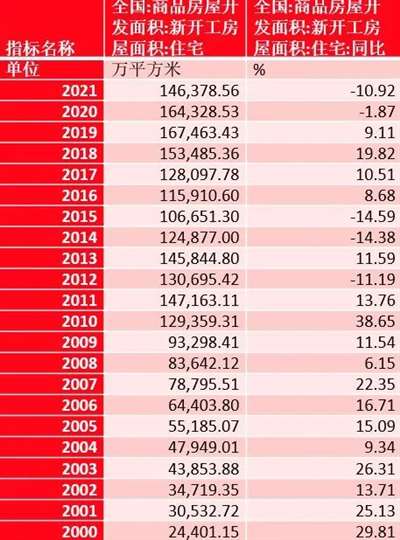

商品房开发面积及同比

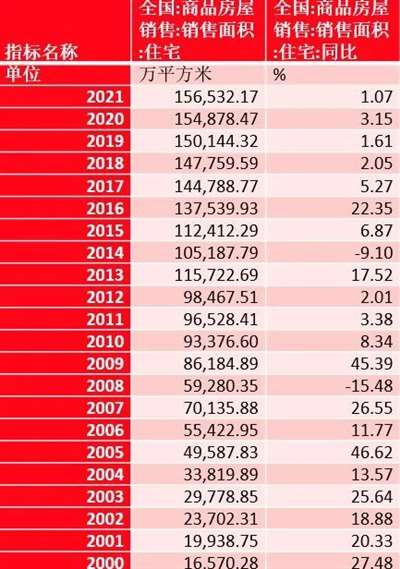

商品房销售面积及同比

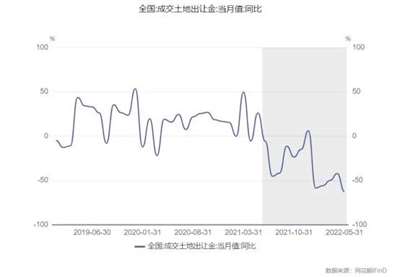

土地成交面积及同比

土地成交均价及同比

从上面数据看出,商品房销售、新开工同比增速都在下降(新开工为负),土地销售面积和价格同比负增长,土地出让金增速从2021年6月开始就负增长,现在负增长都,2022年以来负增长几乎都在50%左右(土地出让金减半)。

2021年,人民大学发布了一个报告《房地产市场的运行态势与经济金融影响》(主讲人就是马勇),这个报告有两个地方很有意思。

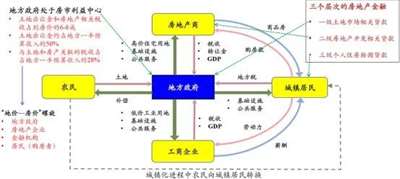

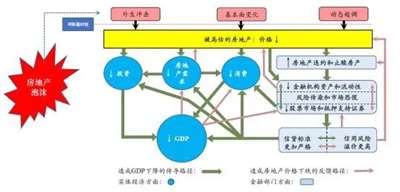

第一,报告分析了房地产相关利益链条。大家先看下面这张图,然后再看后续的文字。

这个报告是这样说的,“理解房地产的问题,需要对房地产市场运行背后的主体与市场关联有一个大概的了解。土地一级开发、房地产二级开发和房产销售三个层次的房地产金融,分别对应如下:一是一级土地市场贷款,对应地方政府的资金来源问题;二是房地产开发的相关贷款,对应房地产商的资金来源的问题;三是个人住房按揭贷款,对应居民的债务问题。所以,三个层次的房地产金融分别对应着地方政府、房地产开发商和购房者或者居民部门的杠杆问题。”

在大致介绍房地产贷款对应情况后,报告分析房地产利益链条的核心,“在这个模式中,地方政府处于整个房市利益的中心,表现为三点:土地出让金和房地产相关税收占到房价的6-8 成,如果房价上涨比较快或房价比较高,其中6-8成是由于土地价格或土地价格上涨;二是土地出让金约占地方一般预算收入的50%左右,与土地和房产关联的税收占到地方一般预算收入的28%左右。”也就是说,最不希望房地产降价的,是地方政府。

但是房地产商不行了,他已经没有钱了,他指着回款救自己,没有办法,只能降价或者变相降价(比如20万的西瓜能抵25万的首付),但如此一来会造成两个后果:其一、地方政府受不了;其二、整个经济可能出大问题。这就是马勇的报告所讲的第二点。

第二,房地产崩盘对经济的影响。我们还是先看图,然后看分析。

马勇的报告说,“一旦房地产泡沫破裂会同时对实体和金融产生影响。从实体经济的角度来看,投资和财富下降后消费会缩减,房地产的需求自然也会下降。作为经济构成的主要部分投资和消费都会下降,导致直接拉低GDP。从金融的角度来讲,房地产价格下跌以后导致金融违约,如果大面积出现这种情况,金融机构就会面临资产和流动性的危机,出现风险传导和资产恐慌,对股票市场和抵押支持证券产生不利影响,最后可能表现为整个金融市场上出现信贷紧缩。金融体系信贷紧缩会通过金融加速器机制,强化房价下跌对GDP 的影响,最后使得金融和实体经济都遭遇比较大的下行或者重挫。”

马勇没有展开说,其实房地产出事后影响还不止这些。比如,房地产大量占用上下游企业资金,一旦出事,这些企业都会被牵连。但不论如何,房地产出事后,中国经济必将陷入停滞,这是无疑的。

很多人求神拜佛,希望房地产长长久久不要出事,但是经济的规律是抵抗不了的。愿意说点实话的学者,或多或少表达了类似观点:房地产已经非常危险了。

地方政府限价,用行政力量对抗经济规律,很可能仅仅是徒劳。也许,房地产已经成为中国经济实质性下滑的第一道裂口。

「 支持乌有之乡!」

乌有之乡 WYZXWK.COM

乌有之乡 WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅乌有之乡网刊微信公众号