11月14日,民生银行信用卡中心发布的一份不良贷款转让公告,在金融圈之外少有人注意。我仔细看了一下这份数据,突然意识到,它里面记录的根本不是债务,而是一代人沉重压力的缩影。

所谓管中窥豹,即是如此。

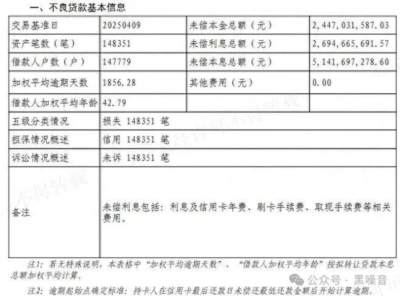

报告中,包含14.84万笔信用卡透支不良贷款,涉及14.78万名借款人,未偿本金24.47亿元,利息及费用26.95亿元,本息合计达51.42亿元。

更触目惊心的,是两个加权平均值:逾期天数1856天,借款人年龄42.79岁。

也就是说,他们已经平均5年无法还上信用卡债,这意味着这部分人群的生活早已几乎陷入绝境。

42.79岁,则几乎与“80后”的平均年纪完全重叠。违约只是表象,我也作为一个80后,看到的是一代人最真实的困境:他们努力奋斗并且撑了半生,而且一度看到希望,却被一个又一个时代的压力推到财务断层的边缘。

从银行角度,这个“不良贷款包”只是一项资产出清,常规且必要,这是相当冰冷的。

但我看到的,除了80后之外,还有被时代挤压的中坚群体、新中产群体,他们似乎正集体陷入某种无声的疲惫与下坠。

逾期1856天,意味着其中很多人五年没有能力偿还哪怕只是最低额度。信用卡透支通常金额有限,也并非大多数人背上债务和杠杆的主要来源,但如果连这个还款都无法维持,说明一个人不光是短期现金流困难,而是长期收入无法覆盖基本支出。

我相信,这些人并非不愿还,而是没有能力还。

中国的信用体系没有个人破产机制,一个人一旦“掉下去”,就很难再爬回来。

逾期一两个月可能是暂时失业,但逾期一年以上,就是严重的财务问题了。

而逾期五年,则代表家庭资产负债表的彻底崩溃:收入中断或者严重下降、积蓄耗尽、家庭责任却越来越多。

这很容易推演:失业、生意下滑,伴随着房贷与家庭教育、医疗支出的叠加,大体上就是这些人财务崩溃的原因。

我看过一些案例,身边也有一些类似的人,他们在2020年之前生意都做得如火如荼,有的人连锁店已经做到几十家,年营业额达到数千万,但是到了2023年,他们摇身一变成了“老赖”,反而负债累累。

我也认识几个人,大体上都是因为降薪和配偶失业而导致财务紧张,但他们前几年买房或者新购学区房的房贷,却依然是巨大压力。

因为孩子上学而负债,这也是80后的常态。当教育资源和房子捆绑,“教育负债”就成为必然。

还有医疗,80后家里老人脑梗、心梗、癌症等大病出现的概率非常大,很多家庭为了治病也耗费数十万。

关键在于,80后才刚刚开始真正赚钱,他们就遭到了以上这些迎头重击。

他们并非不努力,80后真的是集体努力的一代。他们当中上过大学的后来都成为各行各业的中坚从业者,没上过大学的也有很多人通过做生意获得了成功,按理说,80后应当是集体处于“刚刚熬出头,开始享受人生”的阶段。

在前半生,80后见证了经济增长、城镇化扩张、互联网浪潮,他们以为自己能像时代一样持续向上。但现实是,他们在40岁这个节点集体遇到了麻烦。

在中国家庭模式里,中年人的收入,是维持三代最低尊严的关键。但80后的收入在2020年之前增长见顶。

很多行业进入存量竞争,企业收缩开支,大规模裁员、降薪、岗位收紧成为常态。40岁左右的职场人,在简历上写着“经验丰富”,但在招聘平台上被看作是“成本高、不好用、风险大”。

房价最高点接盘者是谁?答案也是80后。

大量80后以高杠杆买房,月供成为家庭预算最大的固定成本。收入下滑或者其中一人失业后,原先“两口子其中一个人收入还房贷”的模式无法继续了。

信用卡成了他们短期的杠杆支撑工具,但这太脆弱了。拖得稍久,就变成深渊。

80后的悲哀不在于“还不起信用卡”,而在于他们失去了重新开始的机会。以上这些债务,如果还能“从头再来”的话,也可以克服。但很显然,现在这样的机会越来越少。

如果把平均逾期1856天倒推,就是过去五年。从疫情开始到今天,这五年对很多普通人来说,是情绪、事业、收入、健康全面下跌的周期。

关键是,2023年之后,情况并未好转,甚至在很多行业还变差了。对许多80后而言,这五年是面临了所有生活风险一次性集中爆发,谁能抵挡得了这样的暴风骤雨?

从金融角度,本次不良资产包的转让,是银行风险管理的正常动作。民生银行信用卡贷款规模达4499亿元,不良贷款165亿元,不良率3.68%,呈上升趋势。因此监管要求银行不断出清不良资产,以保持账面健康、提高资本效率、避免风险积累。

本次转让其实也体现出监管层对债务人的保护:受让方必须是金融资产管理公司,不得使用暴力催收,不得委托违法机构,不得再次转售。

所以唯一让人欣慰的是,这批债务人尽管失去偿还能力,依然在法律底线上受到保护。

然而,银行能出清资产,却无法出清一个时代的困境。

51亿元不良资产,在庞大的银行体系中只是个小数字。但它代表着一种正在扩散的趋势——中产阶层的财务脆弱性在加速暴露。

如果越来越多的家庭在收入波动中撑不住,那么消费难以恢复,实体经济难以反弹,社会保障压力会继续加大,金融风险也会在底层慢慢累积。

债务比率、信用风险对经济研究者来说只是参考数据,但在现实中,每一个数字背后都是一个家庭的困境与挣扎。

80后曾经努力、拼搏、随时代奔跑,却在中年以后,被推向无法承受的境地。

对一个社会而言,“努力过的人必须受到照顾”是一个人道底线,也是经济结构的底线。

这些问题,必须要得到解答:

为什么四十来岁的中国人,都没有一张合法的安全网?为什么一个家庭一旦陷入财务困境,就很难翻身?为什么我们不能让失败成为一种可以重新开始的经历?

个人破产制度、社会保障兜底、有效的就业扶持和更低成本的家庭融资渠道,都亟待正视和改进。

债务不是80后的悲哀,也请读到这篇文章的80后不要灰心和自卑。这是我们共同的时代课题,它需要一个答案。

「 支持乌有之乡!」

乌有之乡 WYZXWK.COM

乌有之乡 WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅乌有之乡网刊微信公众号