在今天的社会,如果你没有房贷、车贷、信用卡欠款,也没有消费分期,那你可能比你想象中更“富有”。

不是因为你真的有多少钱,而是因为你拥有了别人失去的东西——自由与安全感。

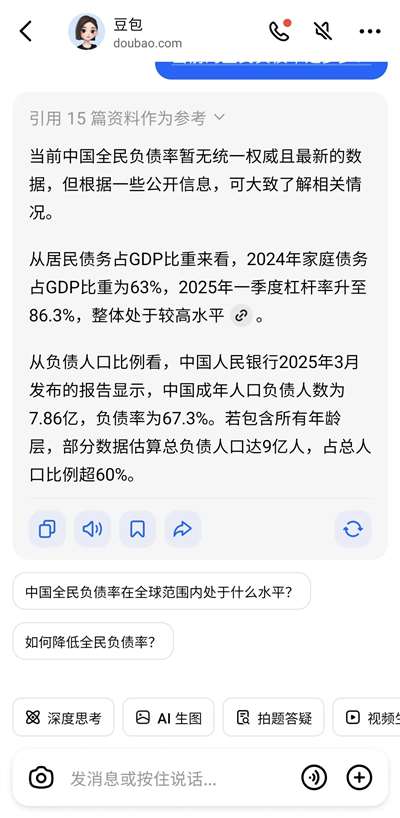

数据显示,中国居民部门的总体负债率已经超过 GDP 的 60%。城市家庭中,七成以上背着房贷,年轻人平均人均负债超过 13 万元。换句话说,在这个“全民负债”的时代,能不欠钱地生活,本身就已经是一种罕见的能力。

---

在过去,人们总是讲究“量入为出”“有钱再花”。那时候的父母总说:“没钱就别买,欠账不光彩。”

但今天,这种逻辑几乎被颠覆了。

银行和平台不断制造新的贷款形式,甚至美其名曰“轻松分期”“先享后付”,让每个人都可以轻易地把未来的收入提前花掉。

于是,房贷、车贷、消费贷、教育贷、装修贷轮番上阵……人们不再以攒钱为目标,而是以“能借到多少钱”作为能力的象征。

债务社会最大的骗局在于,它让人误以为“透支”是一种幸福。

人们被灌输了一个观念:不贷款,是落伍的标志;贷款,是努力的证明。

同时,银行、开发商和地方财政之间拉开一张巨大的网。

银行放贷给居民买房,开发商拿到钱去拍地,地方政府靠卖地获得财政收入,然后再通过信贷扩张推动更多购房需求。

整个经济体系在这种债务逻辑中自我循环。

于是,债务从个体的经济问题,演变成了社会的经济结构。

对于普通人来说,负债不再是一种“选择”,而成了一种“命运”。

因为不借钱,你几乎无法立足。

你不借钱买房,就看着房价越涨越远;

你不贷款消费,就被生活的节奏甩在身后;

你不分期支付,就连结婚、教育、医疗都显得“力不从心”。

于是每个人都在借,每个人都在还,每个人都在透支未来。

---

在封建社会,压迫是直接的——靠地租、徭役、封建特权;

在资本主义社会,压迫是间接的——靠雇佣关系与工资剥削;

而在当代“债务社会”中,压迫变得更隐蔽——靠信贷体系实现精神与经济的双重控制。

一个背负债务的人,不需要被强迫工作;

他自己会加班、会服从、会谨慎,因为他害怕断供、害怕信用崩塌。

于是,债务成了最温柔也最牢固的枷锁。

资本通过债务,让无产者的未来劳动提前兑现——

未来几十年的工资、努力、健康,全都已经在今天被预支并抵押出去了。

你看似拥有房子,其实房子拥有你;

你看似在消费未来,其实未来已经被消费。

那些房子、车子、票据、贷款合同——构成了现代人最真实的镣铐。

更可怕的是,这种枷锁被包装成了“理性”“进取”“成熟”的标志。

为了让这种普遍的负债关系显得合理,社会制造了一整套意识形态。

银行广告告诉你:“人生第一套房,从贷款开始”;

综艺节目教你:“提前享受生活才是年轻人的态度”;

连高校的金融课程都在宣扬“信用是财富”。

债务被美化成一种“积极的冒险”,而非资本设计的陷阱。

这套逻辑的本质,是让个体把资本隐性压迫内化为“个人选择”。

当一个年轻人还不起贷款,他不会怀疑别的,而会怀疑自己“不够努力”;

当一个中年人为了房贷疲于奔命,他不会反思房价的逻辑根源,而会责怪自己“没有眼光”;

当整个社会都在负债时,人们甚至会用“你连房贷都没有”来羞辱别人。

这就是债务社会最阴险的地方:

它不靠强制,而靠心理认同。

它让人自愿上链,自觉地维持资本的运转。

吸血鬼寄生虫披着“金融创新”的外衣肆虐

---

债务不仅是一种经济关系,也是一种精神状态。

它让人长期处于焦虑、紧张、恐惧的循环之中。

当生活的每一天都以“还款日”为中心,人便失去了自由思考的能力。

焦虑成为常态,倦怠成为群体特征。

许多年轻人并非不想奋斗,而是被现实绑架——

他们不是在追求梦想,而是在偿还贷款;

不是在积累财富,而是在抵抗崩溃。

“努力”这个词,在债务社会中被扭曲成“为银行多工作一点”。

而“稳定”,则意味着“稳定还款”。

于是,劳动的意义变了。

劳动不再是创造,而是偿债。

人们不是为了生活而工作,而是为了债务而活。

---

在这样的社会结构中,“没有债务”不再只是经济上的轻松,更是一种精神上的自由,一种社会关系上的独立。

它意味着:你可以拒绝某些工作,不必讨好某些人;

意味着:你可以慢一点、想一点,而不被生存压力逼得麻木;

意味着:你不再被迫成为机器中的螺丝。

所以,当今的无债者,其实是少数仍能保持自我意志与判断力的人。

他们未必富有,却罕见地自由。

在一个全民透支的时代里,

无债,反而成了一种最深刻的清醒。

那么——

此刻,你呢?

「 支持乌有之乡!」

乌有之乡 WYZXWK.COM

乌有之乡 WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅乌有之乡网刊微信公众号