最近有个挺有意思的现象——银行开始“直供”房子了。

第一反应是,银行改行做房地产了?

再一想,不对,这更像是以前砸在开发商手里的房子,现在砸在了银行自己手里。

这让我想起一句老话:打败你的,常常不是同行,而是跨界的对手。

房产中介可能未曾料到,有一天,他们面对的竞争者,竟然是急于甩卖资产的银行。

近几个月,在网络拍卖平台上,农行、建行、交行等多家银行都上线了大量的“直供房”,有些价格甚至比市场价低了四分之一。

这场景,想起来一个洗脑的广告词:xx二手车,没有中间商赚差价。

而这些所谓的“银行直供房”,本质上就是银行的不良资产。

它们大多来自无法按时还贷的企业或个人。

银行通过复杂的法律程序,将债权转化为房子的完整产权,然后绕过传统的司法拍卖渠道,亲自下场叫卖。

一套估值200万的房子,可能150万就成交了。

据经济观察报不完全统计:

自2024年8月以来,广东农信系统挂牌出售的房产标的共有12386个;2024年11月以来,四川农信系统出售的房产标的数量达到24821个。

这个数字让很多人感到惊讶。

其实,这种模式并非现在才有,只是过去规模小,处理方式也低调,如今被摆上台面,恰恰说明问题已经藏不住了。

从平台挂牌的信息来看,这些房源大部分是商铺、写字楼等商业用房。

这背后,或许是无数个难以为继的生意。

相比之下,我们普通人的房子断供后,流程要复杂得多。

在国内大部分地区(除了深圳和厦门),个人没有破产制度,房子即便断供,在法拍成交前也依然属于房主。

银行不能擅自“白菜价”处理,必须走司法拍卖。

因为万一卖的钱不够还贷款,剩下的债务还得由房主继续背。

这个程序,既是保护银行,也是保护房主。

企业不同,它们可以破产,房子直接归银行,银行只能接受以房抵债,卖多少钱都不能继续追债,所以,银行现在大力推广的,是那些已经彻底完成“债权剥离”,产权清晰无纠纷的房产。

它们之所以选择亲自下场促销,而不是像过去那样交给资产管理公司,或按部就班地走法拍程序,释放了两个非常明确的信号:

第一,传统的法拍渠道去化困难,房子卖不动了;

第二,银行对后市的预期非常悲观。

我们知道,资产持有方的行为反映市场预期。

如果银行判断房价未来会上涨,他们完全可以把这些房子捂在手里,等待行情回暖再慢慢卖,这样才能最大化地收回资金。

而眼下这种急于变现的姿态,显然是在和时间赛跑,生怕跑慢了亏得更多。

这就像一群角马面对狮群,你不需要跑得比狮子快,只需要比同伴跑得快就安全了。

这种恐慌并非空穴来风,我们从市场中也能看到一些趋势:

前几年,卖房的最多是亏掉首付;

去年,陆续就有报道开始出现卖掉房子所得款项刚够还清贷款的情况,社交媒体上也有人发帖房子免费送,前提是接手剩余贷款;

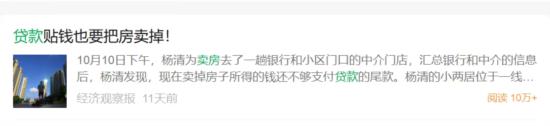

而到了最近,很多人即便卖掉已经还贷多年的房子,所得款项甚至还不足以偿还银行的尾款。

于是有了贷款卖房的魔幻操作。

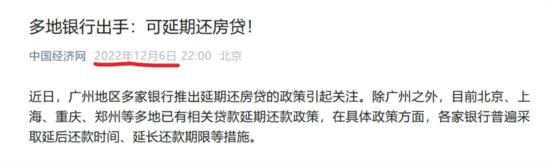

之前的文章也聊过,现在银行的态度变化也是和之前天壤之别。

几年前,他们还很强硬,催款、起诉、强制执行;

而现在,面对激增的法拍房和还不上的欠款,银行的姿态也变得“温和”了许多,一切似乎都好商量了。

但关键就在于,当一个人真的走投无路时,还不上就是还不上,债务因此变为坏账。

于是,房地产问题走到这一步就是到了最后阶段了,无论企业还是个人都已经无力还款,只能拿房产抵债。

银行放出去的是真金白银,收回来的却是一堆钢筋水泥。

就这样,借钱借成了房东。

现在,这位新“房东”只能自己降价甩卖,好让这些房子重新变回现金。

但随着中国人口结构的变化,买房子越来越不是人生必选项,购房需求越来越少。

只能说,留给银行的房子,只怕是越来越多了。

走到今天这一步,银行似乎显得有些无奈。

但把时间线拉长,我们或许会发现,历史并非没有给过他们选择的机会。

恰恰是过去几年里,银行在一次次的“既要又要”中,错失了稳住局面的最佳时机。

还记得口罩那几年吗?当无数小微企业和普通家庭最需要喘息的时候,大家都在呼吁,房贷能否暂缓一两个月?

最初的回应,大多是冰冷的拒绝。

于是,大家只能咬着牙,掏空六个钱包的积蓄去硬扛。

讽刺的是,恰恰是那段最艰难的时期,一些大银行的净利润创下了历史新高,这在当时甚至被当作一种“胜利”来宣传。

他们本可以在那时伸出援手,通过适当的让利,帮助人们稳住现金流,修复资产负债表,共同渡过难关。

可他们非要等到债务的雪球越滚越大,资产价格持续缩水,人们的心态彻底从“咬牙坚持”变为“无奈躺平”时,才后知后觉地想要补救。

瞻前顾后,既要当下的超额利润,又要未来继续维持收益,最后证明到头来只会什么都抓不住。

让众多银行集体误判的,或许是对中国百姓财富状况的过度乐观。

他们可能看到了那超过162万亿的居民存款总额,就想当然地认为大家都很富裕。

就像某些专家所言,普通家庭应该有50万存款,没工作可以把闲置的房子租出去。

这种脱离群众的观点说多了,可能连他们自己都信了。

然而,这些专家们却都默契地对于存款集中在少数人的现实视若无睹。

更重要的是,他们没意识到,背负沉重房贷的人,和银行里有着巨额存款的人,很可能根本就不是同一群人。

或许他们还幻想着,等疫情阴霾散去后,人们就会报复性消费,房价亦会再度飙升,到时候歌照唱,肉照吃。

他们没算到的是,当一个普通家庭的负债已经逼近极限时,“信心”这个东西,会变得比黄金还要珍贵。

在经济上行的浪潮里,很少有人会真正思考“信心”到底是什么,它看不见摸不着,却是一切财富增长的基石。

而当这股乐观的潮水因种种原因退去时,所有曾经的侥幸和短视,都将以悲观的代价,加倍偿还。

于是扑通一下掉在水里,冷静冷静。

隐约听到一个霸气的声音在说,闹钟响之前说不出钱在哪就脑袋搬家。

哭?

不好意思,哭也算时间。

「 支持乌有之乡!」

乌有之乡 WYZXWK.COM

乌有之乡 WYZXWK.COM

您的打赏将用于网站日常运行与维护。

帮助我们办好网站,宣传红色文化!

欢迎扫描下方二维码,订阅乌有之乡网刊微信公众号